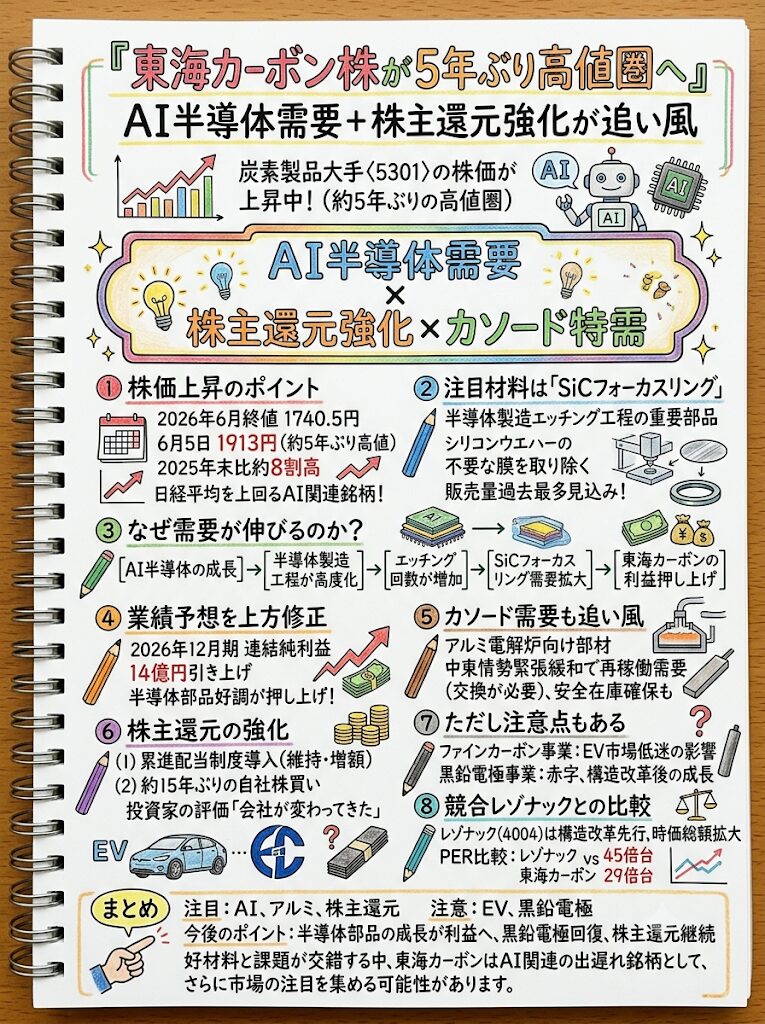

AI半導体需要+株主還元強化が追い風

東海カーボン株が

5年ぶり高値圏へ

AI半導体需要

×

株主還元強化

×

カソード特需

×

株主還元強化

×

カソード特需

① 株価上昇のポイント

- 2026年6月22日終値: 1740.5円

- 6月5日高値: 1913円(約5年ぶり水準)

- 2025年末比: 約8割高

日経平均株価の上昇率を大きく上回り、AI関連銘柄として注目が集中!

②&③ 注目材料は「SiCフォーカスリング」

半導体製造のエッチング工程(不要な膜を取り除く工程)で使われる重要部品。

AI向けやメモリー半導体の需要拡大で販売量は過去最多を見込んでいます。

AI半導体の成長

▼

半導体製造工程が高度化(積層化)

▼

エッチング回数が増加

▼

耐プラズマ性に優れた

SiCフォーカスリング需要拡大

SiCフォーカスリング需要拡大

▼

東海カーボンの利益押し上げ期待

④ 業績予想を上方修正

5月13日、2026年12月期の業績予想を上方修正。

連結純利益は従来予想から14億円引き上げ。半導体関連部品の好調が牽引。

⑤ カソード需要も追い風

アルミ電解炉向け部材「カソード」。中東の緊張緩和による再稼働需要が急増。

供給不安を背景とした安全在庫確保の動きも世界に波及中。

⑥ 株主還元の強化も好材料

5月の決算発表で株主還元方針を大きく見直し、市場から「会社が変わった」と高評価。

- 累進配当の導入: 配当維持、または増額方針

- 自社株買い: 約15年ぶりの実施発表

⑦&⑧ 注意点と競合「レゾナック」比較

⚠️ 注意・懸念点

- EV市場低迷の影響(ファインカーボン事業)

- 黒鉛電極事業の赤字(構造改革からの成長回帰がカギ)

📊 競合PER比較

- レゾナック: 45倍台

(構造改革先行・AI銘柄として評価済) - 東海カーボン: 29倍台

(出遅れ感あり。業績改善で一段高の余地あり)