貯蓄性向(ちょちくせいこう)とは、経済学の用語で、個人や家庭が稼いだ所得のうち、どれだけを貯蓄に回すかを示す割合のことを指します。これは、貯金や資産の蓄積にどれだけの資源を割いているかを計る重要な指標です。

計算方法

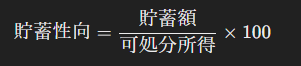

貯蓄性向は次の式で計算されます:

- 貯蓄額:収入から消費に使われなかった部分(貯金、投資など)。

- 可処分所得:税金や社会保険料を引いた後の手取りの収入。

たとえば、可処分所得が100万円で、貯蓄額が30万円なら、貯蓄性向は30%になります。

貯蓄性向が上がる場合

貯蓄性向が上がるというのは、人々が収入の中からより多くを貯蓄に回すようになった場合です。これが起こる理由はいくつかあります。

- 将来の不安:不況や景気の後退、年金制度への不安などで将来に備えるため、人々が消費を控え、貯蓄に回す割合が増える。

- 所得の増加:収入が増えた結果、消費に使う額を増やさずに貯蓄に回す割合が増える。

- 高齢化:高齢者は退職後の生活を考えて、貯金を増やす傾向があります。

貯蓄性向が下がる場合

逆に、貯蓄性向が下がるのは、収入の中から貯蓄に回す割合が減る場合です。これもいくつかの理由が考えられます。

- 景気の好転:経済が活性化して、将来の不安が減少し、消費が活発になる。

- 物価の上昇:生活費が増え、貯金に回せるお金が減少する。

- 低金利:金利が低いため、貯蓄することのメリットが少なくなり、消費に回す動機が強くなる。

経済への影響

- 貯蓄性向が高いと、個人や家庭が貯蓄を優先して消費が抑えられるため、企業の売上や生産活動が減少し、経済成長が鈍化する可能性があります。しかし、将来の安定を確保できるというメリットもあります。

- 貯蓄性向が低いと、消費が活発になり、短期的には経済が活性化しますが、長期的には十分な貯蓄がないと不安定な状況に陥るリスクもあります。

貯蓄性向は、個人の家計や経済全体の健康状態を理解するための重要な指標です。

会話形式でわかりやすく説明します!

鈴木さん: こんにちは、伏見さん。今日は「貯蓄性向」について説明しますね。

伏見さん: こんにちは、鈴木さん!「貯蓄性向」って、あまり聞いたことがないんですが、どんな意味なんですか?

鈴木さん: 簡単に言うと、「貯蓄性向」とは、私たちが稼いだお金の中からどれだけを貯金に回すかという割合のことを指します。たとえば、給料のうち30%を貯金に回すとすれば、それが貯蓄性向です。

伏見さん: なるほど、じゃあお給料のどれくらいを貯金するかの話なんですね!じゃあ、貯蓄性向が「上がる」っていうのはどういうことですか?

鈴木さん: 貯蓄性向が「上がる」というのは、収入に対して貯金する割合が増えることを意味します。たとえば、以前はお給料の10%を貯金していたけれど、それを20%に増やすと、貯蓄性向が上がったということになります。

伏見さん: 反対に、「下がる」っていうのはどういうことですか?

鈴木さん: 貯蓄性向が「下がる」というのは、逆に貯金する割合が減ることです。たとえば、今まで20%を貯金していたけど、生活費が増えて10%しか貯金できなくなった、という場合ですね。

伏見さん: なるほど、わかりました!じゃあ、貯蓄性向が上がると経済にはどういう影響があるんでしょうか?

鈴木さん: 貯蓄性向が上がると、人々がお金を貯金するようになるので、その分、消費に使うお金が減ります。これが続くと、企業の売上が減って経済成長が鈍化することもあります。

伏見さん: 逆に貯蓄性向が下がると?

鈴木さん: 貯蓄性向が下がると、人々が貯金せずにお金をたくさん使うので、経済が活性化して企業も利益を上げやすくなります。ただし、あまりにも貯金が少ないと、将来の不安やリスクにもつながることがあるので、バランスが大事ですね。

伏見さん: そうなんですね!貯蓄性向って、ただの貯金の話だけじゃなくて、経済全体にも影響があるんですね。

鈴木さん: その通りです!