今後のドル円相場と

「タカ派格差」の真実

MARKET ANALYTICS REPORT

今後のドル円相場と

「タカ派格差」の真実

日銀の利上げだけで円安は修正されるのか?相対評価で読み解く為替の行方。

01

足元の市場環境

ドル円高値圏での緊迫した綱引き

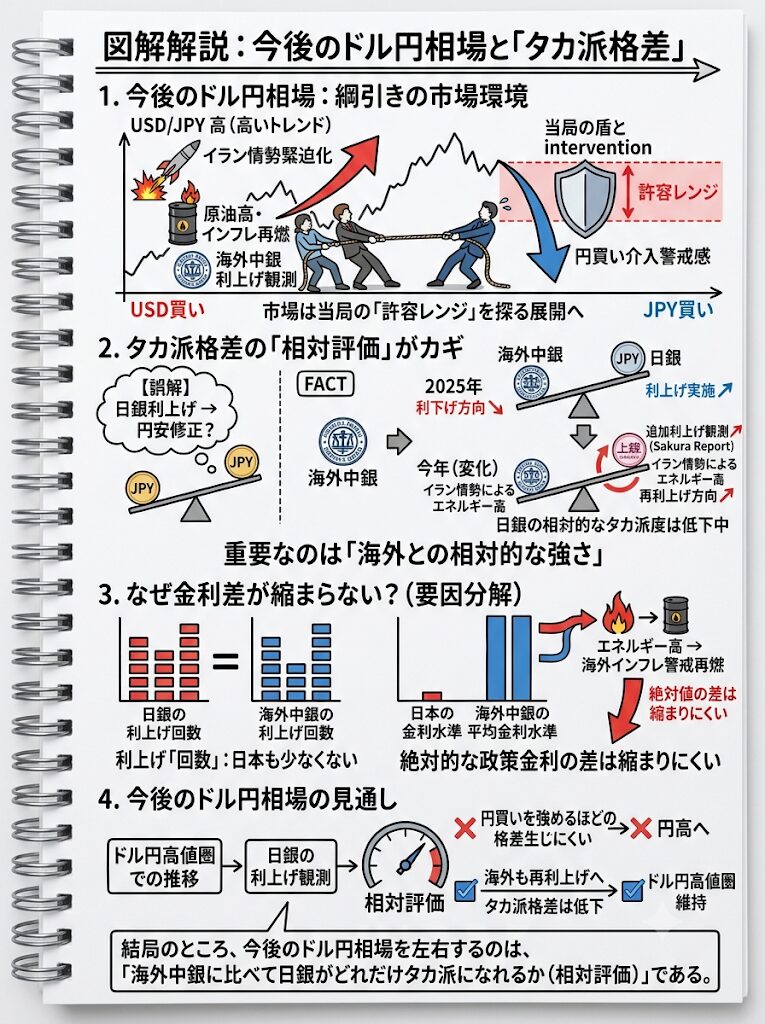

現在、為替市場は強力な「ドル買い要因」と、国による「為替介入への警戒感」が真っ向から衝突する神経質な展開となっています。

上昇要因 ▲ (ドル買い・円売り)

市場を押し上げる3つの圧力

- イラン情勢の緊迫化 トランプ大統領の合意終了発言などが地政学リスクを刺激。

- 原油高を通じたインフレ懸念の再燃 エネルギー価格の上昇が、世界的なインフレ長期化を想起。

- 海外中銀の追加利上げ観測 インフレ抑制のため、海外の主要中銀がタカ派姿勢を維持。

VS

下落要因 ▼ (円買い介入警戒)

上値を抑え込む当局の壁

- 円買い介入への強烈な警戒感 ドル円が歴史的高値圏に位置するため、日本の通貨当局による直接介入への恐怖が市場に燻る。

- 「許容レンジ」を探る攻防 市場参加者は当局がどこで動くかの境界線を探り、上値を追いきれない神経質な展開へ。

02

今日の注目ポイント

「円高を阻むタカ派格差」の本質

❌ ありがちな誤解

「円安を修正するには、日銀が利上げをすれば解決するのではないか?」

⭕ 決定的な事実

重要なのは単なる利上げの有無ではない。

「海外中銀と比べて、日銀がどれだけ『相対的に』タカ派になれるか」という格差(強さの比較)である。

日銀×海外中銀 パワーバランスの変化(シーソー構造)

2025年の状況(日銀優位)

海外中銀

↘︎ 利下げ方向

↘︎ 利下げ方向

日銀

↗︎ 利上げ維持

↗︎ 利上げ維持

海外の利下げ局面に対し、日銀が利上げを行うことで、日銀の「相対的なタカ派度」が際立っていた環境。

今年の状況(格差の縮小・変化)

海外中銀

↗︎ 利上げ再燃

↗︎ 利上げ再燃

日銀

↗︎ 追加利上げ

↗︎ 追加利上げ

日銀も追加利上げに前向きだが、海外もエネルギー高で再び利上げに傾き、日銀の「相対的なタカ派度」が低下。

03

なぜ金利差が縮まらないのか?

2つのデータ指標による視覚化比較

指標 A

政策金利の「利上げ回数」

回数自体は、日本も海外中銀に見劣りしない頻度で動いているが…

指標 B

実際の政策金利「水準」

絶対的なスタートラインの金利水準には、依然として大きな差が存在する

CROSSOVER CONCLUSION

イラン情勢に端を発するエネルギー価格の高騰により、海外のインフレ警戒感が再びスパイクしています。このため、日銀が利上げを重ねても、「絶対的な政策金利の差」は構造的に縮まりにくいのが現実です。

04

今後のドル円相場の見通し

総括と戦略的チェックポイント

MARKET FORECAST

ドル円は「高値圏での推移」が継続する

【今後の最重要ポイント】

01

金利差連動の再強化

足元のマーケットにおいて、ドル円レートと「日米の絶対的金利差」の連動性がさらに一段と強まっています。

02

単独利上げの織り込み限界

日銀の利上げ観測が単体で報道されたとしても、それだけで円買いトレンドを決定づけるほどの「圧倒的なタカ派格差」は生まれにくい環境です。

03

為替を支配する「相対評価」

結局のところ、これからのドル円相場の主軸を左右するのは、日銀の絶対的な行動ではなく、「海外中銀に比べて日銀がどれだけタカ派になれるか(相対評価)」という一点に集約されます。

コメント