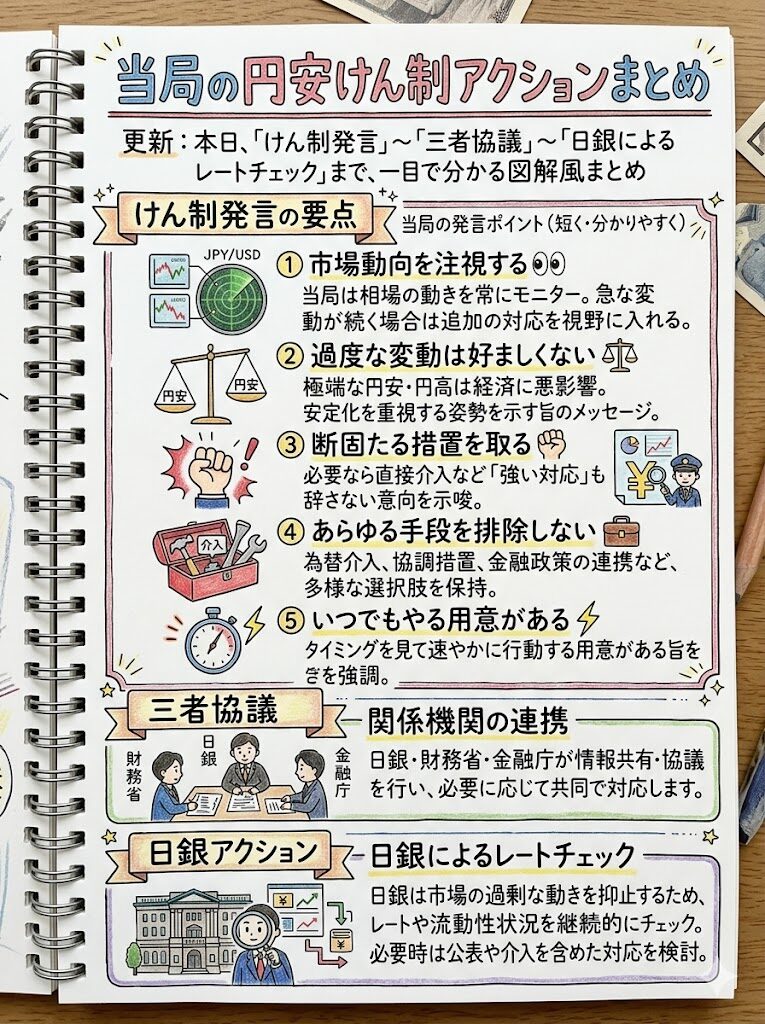

当局の円安けん制アクション

その目的と具体的手段

円安の急速な進行に対し、日本政府・日銀(当局)が市場へのメッセージや行動をどのように段階的に強化していくのか、その全体像をまとめました。

けん制発言の要点(上から順に強化)

市場動向を注視する

当局は相場の動きを常にモニター。急な変動が続く場合は追加の対応を視野に入れる。

過度な変動は好ましくない

極端な円安・円高は経済に悪影響。安定化を重視する姿勢を示す旨のメッセージ。

断固たる措置を取る

必要なら直接介入など「強い対応」も辞さない意向を示唆。

あらゆる手段を排除しない

為替介入、協調措置、金融政策の連携など、多様な選択肢を保持。

いつでもやる用意がある

タイミングを見て速やかに行動する用意がある旨を強調。

関係機関の連携とアクション

🤝 三者協議

日銀・財務省・金融庁が情報共有・協議を行い、必要に応じて共同で対応します。

📈 日銀によるレートチェック

日銀は市場の過剰な動きを抑止するため、レートや流動性状況を継続的にチェック。必要時は公表や介入を含めた対応を検討。

🗓️ FOMC 日本時間スケジュール

米国夏時間と冬時間で発表時間が異なります。トレードの際は要注意です。

❄️ 冬時間

1月・11月・12月- 4:00 FOMC金融政策発表

- 4:30 パウエル議長 記者会見

☀️ 夏時間

3月・5月・6月・7月・9月- 3:00 FOMC金融政策発表

- 3:30 パウエル議長 記者会見

📈 政策と通貨の相関関係

ファンダメンタルズ分析の基本となる、政策と為替の連動性です。

🏦 財政政策

💴 金融政策

日米10年国債利回りと金利差の推移

2015年〜2026年(最新動向)のマクロ経済指標

| 年 | 日本の利回り(%) | 米国の利回り(%) | 金利差(%) |

|---|

日米金利差

|

画像2のタイトル

|

画像3のタイトル

|

画像4のタイトル

|

|

画像5のタイトル

|

画像6のタイトル

|

画像7のタイトル

|

画像8のタイトル

|

6/17

6/9の情報

-

"80兆円" - Google ニュース

"80兆円" - Google ニュース

SpaceX株、IPO価格割れで時価総額80兆円超が吹き飛ぶ - Yellow.com

-

"80兆円" - Google ニュース

今回ばかりは様子が違う? ソフトバンク・孫正義会長がぶち上げた米データセンター80兆円投資の本気度 - 現代ビジネス

-

"80兆円" - Google ニュース

インフレ反映、税収9兆円増 昨年度84.2兆円、伸び過去最大 財政改善傾向 強まる国民への還元圧力 - 朝日新聞

-

"80兆円" - Google ニュース

年間80兆円の巨大争い!アマゾン・マイクロソフト・グーグルのシェアはどう変わった?生成AIが変えたクラウドの常識 - DXマガジン

-

"80兆円" - Google ニュース

25年度の国の税収84.2兆円 6年連続で最高 前年から9兆円増 - 朝日新聞

-

"80兆円" - Google ニュース

2025年度税収 84.2兆円に 6年連続で過去最高 - khb東日本放送

-

"80兆円" - Google ニュース

国の税収84.2兆円、6年連続で過去最高を更新 初の80兆円台に到達 - BigGo ファイナンス

-

"80兆円" - Google ニュース

25年度税収は84.2兆円 過去最高 賃上げ拡大で所得税収伸び - 毎日新聞

-

"80兆円" - Google ニュース

25年度の一般会計税収84.2兆円に上振れ、純剰余金は2.6兆円=政府筋 - ロイター

-

"80兆円" - Google ニュース

25年度の税収84・2兆円、6年連続で過去最高に…物価高や賃上げで消費税・所得税増える - 読売新聞

金利低下への8つの道 🔥

現在の米国金利を下げるために以下どれかの方法をとってくる。

これに触れる様な記事が出た場合、一時的は吹き上げる。

🌐一旦中国と交渉するという報道。関税緩和について議論

→金利低下・株高

👉短期策としてはこれが一番有効!!

この策でいく気がしてならない。

FRBによる金融緩和策 💰

→ 政策金利(FF金利)の大幅引き下げ ⬇️

→ 量的緩和(QE)の再開で国債大量購入 📈

→ フォワードガイダンスで「低金利長期化」明言 🗣️

📊 イールドカーブ操作 📊

→ 特定年限をターゲットした国債買い入れ 🎯

→ 日銀型YCC(利回り曲線管理)の導入

🌐 国際協調政策 🌐

→ 主要中銀との協調利下げ実施 🤝

→ ドル安誘導で海外投資家の米国債需要喚起 💱

📑 財政政策アプローチ 📑

→ 財政赤字削減へのコミットメント強化 ✂️

→ 債務上限問題の恒久解決で不確実性除去 🛡️

🔮 期待インフレ引き下げ 🔮

→ インフレ目標の一時的引き下げ表明 📉

→ タカ派的な物価安定重視姿勢の徹底 🦅

📊 日銀の資産評価状況、一転して2兆円の「評価損」に!💸

💰 最新の評価状況(4月11日時点)

国債評価損:約27兆円 📉

ETF評価益:約25兆円 📈

合計:約2兆円の評価損 ❗️

📝 試算の前提条件

保有状況:24年度上期末時点をベース 📄

国債:イールドカーブ全体が10年金利上昇幅と並行に上昇 📊

ETF:日経平均株価に連動 📈

⚠️ 重要ポイント

国債評価損が約2倍に拡大(13.7兆円→27兆円)😱

ETF評価益が約8兆円減少(33.1兆円→25兆円)📉

上期末の「19.4兆円の評価益」から一転!💥

💡 決算への影響は?

国債:償却原価法を採用 📝

ETF:原価法を採用 📝

そのため評価損益の変動は決算上の損益に影響なし 👍

🤔 何を意味するのか?

長期金利上昇で国債評価損が拡大中 📈

株式市場の調整でETF評価益が縮小 📉

バランスシート正常化への道のりは険しい 🏔️

参議院決算委員会での上條審議役の発言から、日銀の金融政策の今後を考える重要な材料となりそうです🧐

- 日本とアメリカの金利差の推移

日本とアメリカの金利差は、経済政策や市場の動向に大きく影響されます。特に、米国の金利

が上昇すると、ドルが強くなり、円が弱くなる傾向があります。以下に、過去10年間の日本とアメリカの10年国債利回りの推移を示します。

| 年 | 日本の10年国債利回り (%) | アメリカの10年国債利回り (%) | 金利差 (%) |

|---|---|---|---|

| 2015 | 0.30 | 2.20 | -1.90 |

| 2016 | -0.10 | 1.60 | -1.70 |

| 2017 | 0.05 | 2.40 | -2.35 |

| 2018 | 0.10 | 2.90 | -2.80 |

| 2019 | -0.10 | 1.90 | -2.00 |

| 2020 | 0.00 | 0.90 | -0.90 |

| 2021 | 0.10 | 1.50 | -1.40 |

| 2022 | 0.25 | 3.00 | -2.75 |

| 2023 | 0.50 | 4.00 | -3.50 |

| 2024 | 0.70 | 4.50 | -3.80 |

| 2025 | 2.07 | 4.17 | -2.10 |

| 2026 (6月時点) | 2.69 | 4.48 | -1.79 |

日米金利差のハナシ、

サクッと解説します!

松井証券のスワップポイントシミュレーション

これは凄く分かりやすくて便利

ここをクリック