今後ドル円は、トランプ大統領発言で一転しない限り円高に向かいそうな雰囲気

🔻9日:トランプ氏発言

「関税の一部を90日間一時停止」と発表🗣️

→ 日本などに【交渉の猶予】⏳

🔻17日:日米協議へ

赤沢経済再生相 × ベッセント財務長官が会談予定

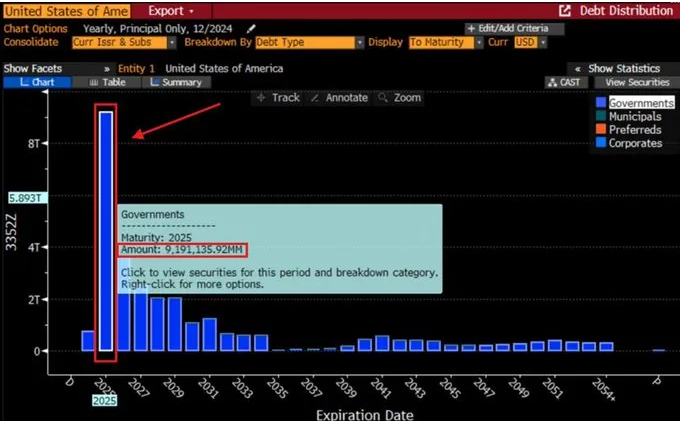

2025年 米国債残高:36兆ドル(5,300兆円)➡ 9.2兆ドル満期 ➡借り換え

The Kobeissi Letterより

📈 米国債保有国トップ5 🇺🇸

1️⃣ 日本 🇯🇵

保有額: 1兆793億ドル(約154兆円)

日本は米国債の最大保有国です!

2️⃣ 中国 🇨🇳

保有額: 7608億ドル(約109兆円)

米中対立の影響で、近年保有額が減少していますが、依然として大きな存在です。

3️⃣ 英国 🇬🇧

保有額: 7402億ドル(約106兆円)

増加傾向にあり、米国債市場の重要なプレーヤーです。

4️⃣ ルクセンブルク 🇱🇺

保有額: 4099億ドル(約59兆円)

小さな国ながら、米国債の保有においても存在感を示しています。

5️⃣ ケイマン諸島 🇰🇭

保有額: 4045億ドル(約58兆円)

投資のハブとしても知られ、米国債の保有数も高いです。

🔍 アメリカの貿易赤字の内訳:

・中国:約2,700億ドル(1位)

・メキシコ:約1,500億ドル(2位)

・ベトナム:1,100億ドル(3位)

・日本:約690億ドル(5位)

🧐 なぜ金利を下げたいのか?

・米国債残高:36兆ドル(5,300兆円)

・2025年満期の国債:約9.2兆ドル

・年間利払い費:約9,520億ドル(約140兆円)

→国防予算に匹敵‼️

📊 トランプ氏のシナリオ:

株価暴落➡ 金利低下➡ 米国債を低金利で借り換え

➡財政破産の回避 🔄

ニュース記事からエビデンスを探す

2025年4月10日 17:29 bloomberg.co.jpから

📉 トランプ関税で世界株式市場が大暴落!その狙いと危険性 💸

米国発の市場激震、その裏側を解説します‼️

🔥 世界同時株安の衝撃

📊 トランプ政権の関税発表後、マーケットが大混乱…

・米ダウ平均:3日に1,679ドル(3.98%)下落

・さらに4日には2,231ドル安と8ヶ月ぶりに4万ドル割れ

・下落幅は史上3番目の大きさ 😱

🇯🇵 日本市場も7日に3,000円近い下落📉

→ 世界中で株価暴落の惨状が広がる❗️

💢 トランプの主張:「不公正貿易への報復」

💬 トランプ氏の考え:

「各国がアメリカで自国製品を売って大儲けするのはけしからん!」

🚗 具体的な関税措置

📌 3日:自動車に25%追加関税を発動

📌 中国には「最悪の違反者」として現行20%に加え34%上乗せ

🇨🇳 中国の対抗措置:

米国からの全輸入品に同じく34%の関税を課すと発表 ⚔️

🤔 株価暴落の裏にある「計画」とは?

驚くべきことに、トランプ氏は株価下落を「予想通り」と発言‼️

💰 本当の狙いは… 「アメリカの金利を下げること」

🧐 なぜ金利を下げたいのか?

・米国債残高:36兆ドル(5,300兆円)

・2025年満期の国債:約9.2兆ドル

・年間利払い費:約9,520億ドル(約140兆円)→国防予算に匹敵‼️

⚠️ 危険な橋を渡るリスク

📚 歴史的教訓:1929年の世界恐慌

・フーバー大統領のスムート=ホーリー法(高関税政策)

・関税率:40%→60%に引き上げ

・結果:世界貿易が停滞し恐慌が深刻化 📉

🌐 各国の反応と今後の行方

🇻🇳 ベトナム:すでに対米関税撤廃を提案

🌍 他国も追随する可能性…「劇薬」の効果は?

💭 トランプ流経済政策は吉と出るのか?破滅への道なのか?

🔥 【米国の関税政策と円安是正交渉〜日経平均の行方を読む 📊

📈 乱高下する日経平均と関税交渉の行方

先週の日本株式市場は、トランプ政権の相互関税政策に翻弄され、激しい値動きを見せました。ここで注目すべきは、トランプ大統領が9日に発表した「相互関税の上乗せ部分について一部国・地域に90日間の一時停止を許可」というニュースです。

これにより、各国は米国との交渉に時間的猶予ができました。日本では赤沢亮正経済財政・再生相が訪米し、17日にもベッセント財務長官と協議する予定です。市場では過度なリスク回避姿勢が和らぎ、目先の株価反発への期待も高まっています。🌟

しかし同時に、この交渉が円高を加速させるのではないかという警戒感も広がっています。⚠️

💱 円安是正は米国の狙い?

トランプ氏は3月、日本と中国を名指しして「彼らが通貨を下げると我々に非常に不公平な不利益をもたらす」と発言しました。また、ベッセント財務長官も「関税、非関税障壁、通貨問題、政府補助金を巡る生産的な取り組み」に言及しています。

相互関税導入で米国内の製造業を守ろうとする米政権にとって、米国企業の輸出促進のために円安是正を求める可能性が高いと見られています。🔍

三菱UFJ銀行の井野鉄兵チーフアナリストは「米国がなんらかの手段で円安是正を求めることはありそうだ」と指摘。当面はドル売り・円買いが意識されやすく、1ドル=130円台の円高水準も視野に入るとのことです。

📉 円高で日本株はどう動く?

輸出企業の割合が高い日本株にとり、円安は海外利益の円換算額を増やす追い風となります。逆に円高方向に振れれば逆風に。

大和証券の阿部健児チーフストラテジストによると:

- 1円の円高進行 → 日本株全体の利益は0.4%程度押し下げ

- 5円の円高進行 → 2%の業績下押し要因

2025年3月期は月末値の平均で1ドル=152円でした。足元の140円台前半が続くと10円前後の円高、130円台後半になれば15円前後の円高となり、利益水準としても5%を上回る減益要因になるでしょう。📊

ただし、BofA証券の圷正嗣チーフ日本株ストラテジストは「日本企業は海外での現地生産・現地販売を加速させてきたため円高が業績に与える影響は薄れている」と指摘しています。とはいえ、世界景気後退による円高リスクは意識されやすく、ドル売り・円買いの加速は株価の二番底リスクにつながる可能性があります。

🎯 日経平均の下値の節目はどこか

日経平均が下落基調となった場合、重要な節目が複数あります:

- PBR 1.15倍ライン ≒ 30,990円付近 📌

- 現在の水準に最も近い下値めど

- 8月の急落時も今月7日の下落時もこの水準で下げ止まった実績あり

- 直近高値からの下落率20%ライン ≒ 30,420円 📌

- 3月26日高値(38,027円)の20%安の水準

- このラインを割ると株価停滞が長引くリスクあり

- PBR 1倍ライン ≒ 26,950円前後 📌

- 株価が会社の純資産と同等になる価値評価の節目

- 1倍割れは株価が純資産以下を意味し、割安感から買いが入りやすい

- バフェット投資起点 ≒ 27,920円 📌

- バフェット氏が商社株投資を追加表明した23年4月の水準

- 現在の上昇相場の起点となった重要な心理的節目

もしPBR 1倍ラインまで下落すれば、この2年間の「日本株リバイバル」への期待が一度リセットされたことを意味するでしょう。😱

💡 まとめ

日米関税交渉の行方は、為替市場だけでなく日本株市場にも大きな影響を与えそうです。円安是正が交渉の焦点になれば、円高が進行し、輸出企業を中心に業績下方圧力がかかるでしょう。

投資家としては、内需株と輸出株のバランスを見直すなど、リスク分散を検討する時期かもしれません。また、日経平均の重要な節目を意識しながら、過度な悲観や楽観に走らず、冷静な判断を心がけましょう。🧠💪

今後も市場動向をウォッチし、最新情報をお届けしていきます!

皆さんはどのように相場を見ていますか?コメント欄でぜひ教えてください!デメリットは、中央銀行の信頼性を損なうリスクと**経済活動全体の萎縮を招く

🔥 【FAQ】米国10年債利回りを下げる全手法解説!金利低下への7つの道 🔥

こんにちは、読者の皆さん!今回は米国10年債の利回りを下げるための様々な方法について、債券市場の専門家・鈴木アナリストに株式投資初心者の伏見さんが質問するFAQ形式でお届けします。金利の動きは私たちの投資にも大きく影響するテーマですので、ぜひ参考にしてください!

💰 FRBによる金融緩和策 💰

Q1: 鈴木さん、FRBの金融緩和策とはどのようなものですか?

A: FRBの金融緩和策は主に3つの方法があります。1つ目は政策金利(FF金利)の引き下げです。これは銀行間で資金を貸し借りする際の基準金利を下げることで、経済全体の金利水準に影響を与えます。2つ目は量的緩和(QE)で、FRBが市場から国債を大量に購入することです。3つ目はフォワードガイダンス、つまり将来の金融政策の方向性を明確に示すことです。

Q2: なぜ政策金利を下げると10年債の利回りも下がるのですか?

A: 10年債利回りは短期金利の将来見通しに大きく影響されます。FRBが政策金利を引き下げると、市場参加者は将来の短期金利も低く推移すると予想するようになります。その結果、長期金利にも下方圧力がかかります。また、低金利環境では投資家はより高い利回りを求めて長期債に資金を振り向けるため、需要増加で10年債価格が上昇(利回りは低下)します。

Q3: 量的緩和(QE)はどのようにして金利を下げるのですか?

A: 量的緩和は、FRBが市場から大量の国債を購入する政策です。これにより国債の需要が増え、価格が上昇します。債券価格と利回りは反対に動くため、価格上昇は利回り低下につながります。2008年の金融危機後、FRBは3回のQEプログラムを実施し、10年債利回りを大幅に引き下げることに成功しました。また、QEによる資金供給増加は信用拡大を促し、経済全体の金利低下につながります。

Q4: フォワードガイダンスとは何ですか?それがなぜ効果的なのですか?

A: フォワードガイダンスとは、中央銀行が将来の金融政策の方向性について明確な見通しを示すことです。例えば「今後2年間は現在の低金利政策を維持する」と明言すれば、市場はその見通しを織り込み、長期金利も低位安定しやすくなります。長期金利は将来の短期金利予想に影響されるため、こうした明確な指針は非常に効果的です。

Q5: 金融緩和は株式市場や為替市場にどう影響しますか?

A: 株式市場には通常プラスの影響があります。低金利は企業の借入コスト減少、消費者の購買力向上につながり、企業収益を改善させるからです。また、債券利回り低下で相対的に株式投資の魅力が高まります。2010年から2020年にかけてのQE期間中、S&P500指数は約250%上昇しました。

為替市場では、米国の金利低下はドル安要因になります。投資家は高い金利を求めて資金を移動させる傾向があるためです。2020年3月のコロナショック後の大規模緩和では、ドル指数が約10%下落しました。

Q6: 金融緩和策のメリットとデメリットは何ですか?

A: メリットとしては、経済活動の活性化、雇用創出、債務負担の軽減、資産価格の上昇などが挙げられます。実際、2008年金融危機後の緩和策は経済回復に大きく貢献しました。

デメリットとしては、インフレリスクの高まり、資産バブルの形成、所得格差の拡大、将来の引き締め時の市場混乱などがあります。2021年以降のインフレ高進は、一部には過度な金融緩和が原因という見方もあります。また、過度な依存で政策効果が薄れる「薬漬け経済」のリスクもあります。

📊 イールドカーブ操作 📊

Q1: イールドカーブ操作とは何ですか?通常の金融緩和と何が違うのですか?

A: イールドカーブとは、異なる満期の国債利回りを結んだ曲線のことです。イールドカーブ操作は、特定の年限の国債を集中的に売買することで、そのポイントの利回りを狙って動かす手法です。通常の金融緩和は短期金利に主に影響しますが、イールドカーブ操作は長期金利にピンポイントで作用できます。

Q2: 特定年限をターゲットした国債買い入れの具体例はありますか?

A: はい、2011年に実施された「オペレーション・ツイスト」がその例です。FRBは短期債(3年未満)を売却し、その資金で長期債(6-30年)を購入しました。これにより短期金利は上昇し、長期金利は低下、イールドカーブがフラット化しました。実際に10年債利回りは約0.7%低下し、住宅ローン金利も連動して下がりました。

Q3: 日銀型YCC(イールドカーブ・コントロール)とは何ですか?

A: 日本銀行が2016年から導入した政策で、特定の金利水準(例えば10年債で0.25%)を目標として設定し、その水準を維持するために必要な量の国債を買い入れるというものです。金利上昇圧力があれば無制限に買い入れ、下落圧力があれば買い入れを減らす柔軟な運用が特徴です。FRBがこれを導入すれば、10年債利回りを望む水準(例えば3%)に直接固定することが可能になります。

Q4: イールドカーブ操作が株式市場や為替市場に与える影響は?

A: 株式市場については、長期金利に敏感なセクター(公共事業、不動産、高配当株など)が特に恩恵を受けます。実際、オペレーション・ツイスト期間中、不動産投資信託(REIT)指数は約10%上昇しました。一方、銀行株などは短期と長期の金利差(利ざや)縮小でマイナスの影響も。

為替市場では、米国と他国の金利差が縮小すればドル安になる傾向があります。特に日本がYCCを緩和する一方で米国が導入すれば、日米金利差縮小で円高ドル安圧力が高まるでしょう。

Q5: イールドカーブ操作のメリット・デメリットは何ですか?

A: メリットとしては、特定の重要な金利だけを狙える柔軟性、住宅ローンなど特定市場への直接的働きかけ、バランスシート拡大の抑制などがあります。日銀のYCCは、量的緩和に比べてバランスシート肥大化を抑えつつ10年金利を低位安定させることに成功しました。

デメリットとしては、市場の価格発見機能の歪み、債券市場の流動性低下、出口戦略の難しさなどがあります。実際、日銀のYCC修正時には市場の混乱が見られました。また、極端な金利抑制は過剰なリスクテイクを促す可能性もあります。

🌐 国際協調政策 🌐

Q1: 国際協調政策とはどのようなものですか?

A: 世界の主要中央銀行(FRB、ECB、日銀、イングランド銀行など)が協力して金融政策を実施することです。具体的には、協調利下げや流動性供給などが含まれます。グローバル化した現代の金融市場では、一国の政策だけでは効果が限定的なケースもあり、協調することで効果を高められます。

Q2: 主要中央銀行との協調利下げはなぜ米国債利回りを下げるのに効果的なのですか?

A: 3つの理由があります。まず、世界的な金融緩和で全体的な金利低下の流れが生まれるからです。次に、世界経済の下振れリスクへの対応とみなされ、安全資産への逃避需要が生じるからです。最後に、世界的な流動性増加で投資資金が米国債にも向かうからです。2008年の金融危機時、主要中銀は協調利下げを実施し、市場の安定化に成功しました。

Q3: ドル安誘導はどのようにして米国債需要を喚起するのですか?

A: ドル安誘導には複数の効果があります。まず、外国人投資家にとって米国債投資の為替リスクが低下します。ドルが既に下落した後なら、今後の下落リスクは減少するためです。次に、将来のドル反発時に為替差益も期待できるため、投資の魅力が高まります。また、ドル安は米国のインフレを抑制する効果もあり、実質金利の上昇につながる可能性もあります。

Q4: 国際協調政策が株式市場や為替市場に与える影響は?

A: 株式市場については、世界的な金融緩和により全体的に上昇圧力がかかります。2020年のコロナ危機時、主要中銀の協調的な対応で市場は急速に回復しました。特に輸出関連企業はドル安の恩恵を受けやすいでしょう。

為替市場では、協調利下げの場合は相対的な金利差が維持されるため大きな変動はないかもしれませんが、米国主導のドル安政策が実施されれば明確なドル安になります。1985年のプラザ合意後、ドルは主要通貨に対して約40%下落しました。

Q5: 国際協調政策のメリット・デメリットは?

A: メリットは、政策効果の増幅、為替の過度な変動抑制、市場心理の改善、クロスボーダーの問題への対処能力強化などです。2008年危機時の協調的対応は、単独では達成できなかった市場安定化をもたらしました。

デメリットとしては、各国の経済状況や政策目標の違いによる調整の難しさ、政治的な合意形成の複雑さ、一国の政策自律性の制限などがあります。ユーロ圏内でさえ政策協調は容易ではなく、グローバルな協調はさらに難しいケースもあります。

- 📑 財政政策アプローチ 📑

Q1: 財政赤字削減がなぜ金利を下げることにつながるのですか?

A: 財政赤字削減は複数の経路で金利低下につながります。第一に、政府の資金需要(国債発行)が減少するため、需給バランスから国債価格上昇(利回り低下)につながります。第二に、財政健全化は国の信用リスク低下につながり、リスクプレミアムが減少します。第三に、将来のインフレ懸念が和らぎ、インフレプレミアムも低下します。1990年代のクリントン政権時代、財政健全化で10年債利回りは約3%低下しました。

Q2: 債務上限問題の恒久的解決はどのように金利低下に貢献しますか?

A: 米国では債務上限を巡る政治的対立が定期的に発生し、最悪の場合、政府のデフォルト(債務不履行)リスクも懸念されます。この問題を恒久的に解決すれば、この種の不確実性プレミアムが取り除かれることになります。2011年と2013年の債務上限問題では、米国債のCDSスプレッド(デフォルトリスク指標)が急上昇し、金利にも上昇圧力がかかりました。恒久解決はこうしたリスクを排除し、金利低下につながるでしょう。

Q3: 財政政策アプローチが株式市場や為替市場に与える影響は?

A: 株式市場については複雑な影響があります。短期的には、財政緊縮で経済成長減速懸念から下押し圧力も考えられます。