厚生年金まるわかりシミュレータ

あなたの給与・賞与に応じた保険料負担と、将来の受給額・最適な受給戦略をリアルタイム計算

日本の年金「2階建て構造」

2階:厚生年金

会社員・公務員が加入(収入・期間に比例)

1階:国民年金(基礎年金)

20歳以上60歳未満の全員が加入(定額)

お得な仕組み「労使折半」

厚生年金の保険料(給与・賞与の18.3%)は会社が半分を負担します。

総保険料率: 18.3%

条件を設定して試算する

円

円

年

今の保険料負担(毎月・賞与)※本人負担分

毎月の給与から:

0円

賞与(年間)から:

0円

年間の実質負担合計:

0円/年

選択された年齢での受給額(見込)

0円 / 月

年額:0円

(基準額の100%)

生涯の総受給予測額(現在の設定)

0万円

受給開始年齢による年間受給額の変動

何歳でもらうのが得?損益分岐点分析

受給開始年齢別の累積受給額推移(寿命に達するまで)

📊 診断・アドバイス

データを入力すると、あなたに最適な受給戦略のアドバイスがここに表示されます。

初心者向け 図解でわかる

厚生年金って

そもそも何?

会社員・公務員が将来に備える「2階建て年金」を、会話形式でやさしく解説!

3分でポイントを見る🙋♂ 厚生年金とは?

太郎「厚生年金ってどんな制度?」

鈴木さん「会社員や公務員が加入する公的年金だよ。国民年金に上乗せされるから、将来もらえる年金額が増える仕組みなんだ!」

厚生年金

会社員・公務員の上乗せ

会社員・公務員の上乗せ

国民年金

全国民共通の基礎年金

全国民共通の基礎年金

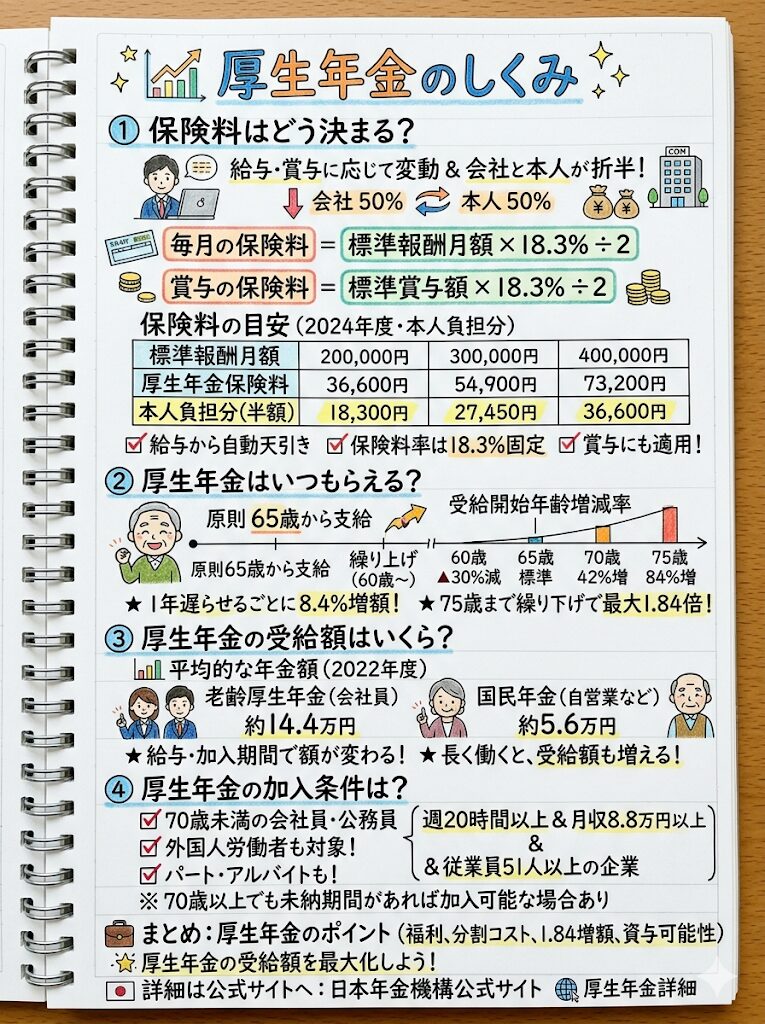

💰 保険料はいくら?

保険料率は 18.3%

会社と従業員で半分ずつ負担します。

月収30万円の場合

300,000円 × 18.3% ÷ 2 = 27,450円

300,000円 × 18.3% ÷ 2 = 27,450円

※実際は標準報酬月額をもとに計算されます。

🌟 将来の年金が増える

国民年金+厚生年金の2階建てで老後資金を支える。

🛡 障害への備え

万が一、障害を負ったときに障害厚生年金の対象に。

👨👩👧 家族を守る

加入者が亡くなった場合、遺族厚生年金が家族の支えに。

🏥 社会保険の安心

会社員は健康保険なども含め、生活保障が手厚い。

⏳ いつからもらえる?

| 受給開始 | 特徴 | 注意点 |

|---|---|---|

| 60歳〜 | 早く受け取れる | 年金額が減る |

| 65歳 | 標準的な受給 | 基本の開始年齢 |

| 66〜75歳 | 受給額を増やせる | 受け取り開始が遅くなる |

📝 まとめ

- ✅ 厚生年金は会社員・公務員が加入する公的年金

- ✅ 国民年金に上乗せされる「2階建て」制度

- ✅ 保険料は18.3%を会社と本人で折半

- ✅ 老後だけでなく障害・遺族保障もある

- ✅ 受給開始は基本65歳、繰上げ・繰下げも可能

給料から引かれるお金ではなく、

未来の自分と家族を守る仕組み。

厚生年金を知ることは、将来のお金を守る第一歩です。