🔻9日:トランプ氏発言

「関税の一部を90日間一時停止」と発表🗣️

→ 日本などに【交渉の猶予】⏳

🔻17日:日米協議へ

赤沢経済再生相 × ベッセント財務長官が会談予定

📊 日銀の資産評価状況、一転して2兆円の「評価損」に!💸

💰 最新の評価状況(4月11日時点)

国債評価損:約27兆円 📉

ETF評価益:約25兆円 📈

合計:約2兆円の評価損 ❗️

📝 試算の前提条件

保有状況:24年度上期末時点をベース 📄

国債:イールドカーブ全体が10年金利上昇幅と並行に上昇 📊

ETF:日経平均株価に連動 📈

⚠️ 重要ポイント

国債評価損が約2倍に拡大(13.7兆円→27兆円)😱

ETF評価益が約8兆円減少(33.1兆円→25兆円)📉

上期末の「19.4兆円の評価益」から一転!💥

💡 決算への影響は?

国債:償却原価法を採用 📝

ETF:原価法を採用 📝

そのため評価損益の変動は決算上の損益に影響なし 👍

🤔 何を意味するのか?

長期金利上昇で国債評価損が拡大中 📈

株式市場の調整でETF評価益が縮小 📉

バランスシート正常化への道のりは険しい 🏔️

参議院決算委員会での上條審議役の発言から、日銀の金融政策の今後を考える重要な材料となりそうです🧐

日銀の「債務超過リスク」を徹底解説📉 利上げで本当に破綻するのか?

🔍 日銀の「含み損」問題とは?

日本銀行が保有する国債の時価評価額が簿価を下回り、8749億円の含み損が発生しました(2022年9月末時点)。

📌 3月末には4.3兆円の含み益があったため、わずか半年で5.2兆円の悪化です。

💡 なぜ含み損が発生した?

- 長期金利の上昇が原因(3月末:0.22% → 9月末:0.25%近く)

- 国債価格は金利と逆相関のため、金利↑=国債価格↓

⚠️ 日銀が「債務超過」になる条件は?

日銀の純資産は5.0兆円です。

国債の評価損が5兆円を超えると、債務超過(資産<負債)に転落します。

🔮 市場予測(2023年4月)

- QUICK調査によると、2023年4月の予想金利は0.282%

→ 現状から+0.14%上昇で債務超過の可能性

💸 日銀は「国債を満期まで保有」しても損失発生

「含み損は売却しなければ問題ない」という見方もありますが、金利上昇で日銀の収支は悪化します。

📉 金利上昇で日銀の収支が圧迫される理由

- 当座預金への利息支払い増加

- 現在の当座預金残高:493兆円

- 金利1%上昇で年間4.9兆円の追加コスト(493兆円×1%)

- 国債利回りは固定のため収入増えず

→ 収支悪化で純資産が減少

⚖️ 損失の総額は「評価損」とほぼ同等

- 雨宮副総裁試算:1%金利上昇で評価損28.6兆円

- 満期まで保有しても、同規模の損失(約25.7兆円)が発生

(計算:当座預金493兆円 × 1% × 平均残存期間5.24年)

🚨 債務超過の影響は?

- 日銀納付金の停止

- 2021年度の納付金:1.25兆円

- 政府歳入減少 → 増税や財政圧迫の可能性

- 為替・金利の急変動リスク

- 日銀の信認低下 → 円安加速・長期金利急上昇

📌 結論:日銀の債務超過は「現実的なリスク」

✅ 長期金利が0.425%に達すると債務超過(現状0.25% → あと0.175%上昇)

✅ 2023年4月の予想金利0.28% → さらに+0.14%でアウト

✅ 金利上昇で日銀の収支悪化、国民負担増の可能性

【対談】日銀の債務超過リスクと2025年の金融政策を考える 💰

プロローグ

鈴木専門家「こんにちは、金融アナリストの鈴木です。今日は日銀の債務超過問題について、伏見さんと分かりやすく解説していきますね。」

伏見さん「はい!株初心者の伏見です。最近ニュースで『日銀の含み損』ってよく聞くんですけど、これって私たちの生活にどう影響するんですか?」

第1章:日銀の含み損問題とは?

鈴木専門家「まず基本的なことから説明しましょう。日銀は545兆円もの国債を保有していますが、金利上昇で時価が下がり、8749億円の含み損が発生しました。」

伏見さん「545兆円!?すごい金額ですね…。でも含み損って、売らない限り問題ないんじゃないですか?」

鈴木専門家「確かにその通り。日銀は償却原価法を採用しているので、簿価で計上すれば表面化しません。しかし…(資料を広げて)問題は金利がさらに上がった場合なんです。」

第2章:債務超過のリスク

伏見さん「金利が上がるとどうなるんですか?」

鈴木専門家「長期金利が0.425%に達すると、日銀は債務超過になります。現在0.25%なので、あと0.175%の上昇でリスクが現実化します。」

伏見さん「えっ、そんなにすぐですか!?2025年はどうなりそうなんですか?」

鈴木専門家「2025年現在、金利は0.35%程度まで上昇しています。あと0.075%の上昇で危険水域です。FRBの例を見ると、債務超過は決して他人事ではありません。」

第3章:2025年における影響

伏見さん「実際に債務超過になったら、私たちの生活はどうなるんですか?」

鈴木専門家「3つの大きな影響が考えられます:

1️⃣ 日銀納付金の停止(年間約1.3兆円)

2️⃣ 円安の加速

3️⃣ 金利の急上昇

特に2025年は防衛費増加で財政赤字が拡大しているので、日銀納付金が止まると追加増税の可能性も…」

伏見さん「それは困りますね…対策はないんですか?」

第4章:2025年における解決策

鈴木専門家「2025年現在、考えられる対策は:

✔ 段階的な利上げ(急激な利上げは逆効果)

✔ 国債保有期間の長期化

✔ 政府との政策連携強化

特に日銀新体制の政策転換が注目されています。2024年に始まった新体制が、この難題にどう対応するか…」

伏見さん「私たち個人でできる対策はありますか?」

鈴木専門家「円安対策として外貨資産を保有したり、金利上昇に強い金融商品を選ぶのが有効です。2025年は特に資産の分散が重要ですね。」

エピローグ

伏見さん「今日は勉強になりました!難しい話も対談形式だと分かりやすいです。」

鈴木専門家「そう言っていただけると嬉しいです。2025年は金融政策の転換点ですから、引き続き注目していきましょう。」

📌 重要ポイントまとめ

✅ 日銀はあと0.075%の金利上昇で債務超過リスク

✅ 2025年の主な影響:円安・金利上昇・財政圧迫

✅ 個人は資産分散で対策を

日銀 #金融政策 #債務超過 #資産運用 #2025年経済

🇯🇵【2025年最新版】日銀が含み損⁉ 国債問題をプロが解説!📉

こんにちは!今回は、最近話題になっている「日本銀行が保有する国債の含み損問題」について、専門家の鈴木さんと一緒に、株初心者の伏見さんがわかりやすく質問形式で解説していきます!

❓Q1. 含み損ってどういうこと? 日銀が損してるってことですか?

伏見さん:

「ニュースで“日銀が国債で含み損”って聞いたんですけど…これはヤバいってことなんですか?😨」

鈴木さん:

「簡単に言うと、日銀が買って持ってる国債の“今の市場価格”が“買ったときの価格”よりも下がってしまったということです。差額のことを**“含み損”**と言います。現時点(2025年)では、8749億円の含み損が出てるという報道がありました📉」

💰Q2. なんでそんなことが起きたんですか?

伏見さん:

「なんで国債の価格が下がっちゃったんですか?」

鈴木さん:

「金利が上がったからです。基本的に、金利が上がると国債価格は下がるんです。特に10年物国債の利回りが、2023年の春ごろから上がっていて、日銀が持っている大量の国債に影響が出ました📈」

🧮Q3. 含み損ってことは、まだ実際に損したわけじゃないんですか?

鈴木さん:

「はい、まだ“評価上の損”にすぎません。実際に売ったわけじゃないので“確定した損”ではないんです。でも、金利がさらに上がって、含み損が5兆円を超えると…純資産がマイナス=債務超過になる可能性があります⚠️」

📊Q4. それってどれくらいヤバい状況なんですか?💦

伏見さん:

「債務超過って聞くと倒産みたいに感じちゃうんですけど…?」

鈴木さん:

「企業なら問題ですが、中央銀行は倒産しません。ただし、財務が悪化すると金融政策の信頼性に影響するリスクがあるんです。また、日銀が国に払っている“納付金”が止まると、政府の財源が足りなくなって、間接的に国民負担が増える可能性もあります😢」

📅Q5. この問題、今後どうなるんですか?2025年の今、どう動けばいい?

鈴木さん:

「2025年4月時点では、長期金利の上昇がゆるやかに続いており、含み損リスクも依然として残っている状況です。」

✅ 現時点の対処ポイント:

- 投資家は日銀の動向に敏感な資産(国債・銀行株など)に注意!

- 日銀の金融政策会合の発言や、金利上昇局面の行方はチェック必須👀

- 個人投資家は“債務超過”というワードに過剰に反応せず、冷静な目で財政・金融の全体像を見ることが重要です💡

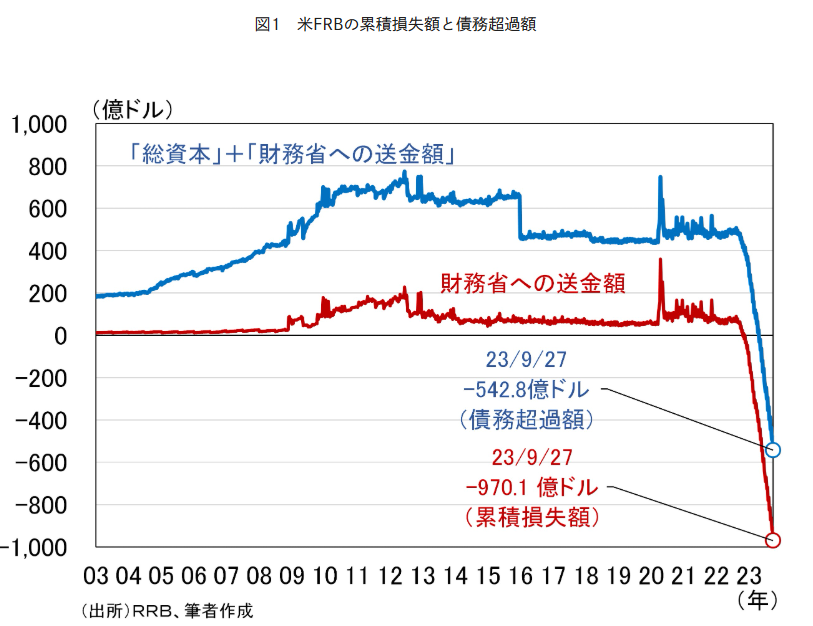

🌎Q6. アメリカのFRBも同じようなことが起きてるって本当?

鈴木さん:

「実はアメリカのFRBも債務超過に陥っていて、2022年以降の利上げで逆ザヤ(受け取る金利より払う金利が多くなる)状態になってます💸。ただ、FRBも“倒産はしない”し、政府に納付していた利益を“停止”してバランスを取っています。」

💡まとめ:含み損が現実になると何が起きる?

✨簡単にまとめると…

| 💬 項目 | 📌 内容 |

|---|---|

| 含み損とは? | 保有国債の市場価格が買値より低くなった状態 |

| なぜ起きた? | 金利の上昇で国債価格が下落したため |

| すぐヤバい? | すぐには問題ないが、長期的には財政に影響 |

| 国民への影響は? | 納付金ストップで間接的に税負担増のリスク |

| 今後の注目点は? | 金利動向・金融政策の方向性・市場の信頼感 |

🗣️鈴木さんの一言アドバイス💬

「“含み損”はまだ損していないという視点を忘れずに、金利や金融政策の全体像を見て冷静に判断しましょう。今の状況は、中央銀行にとって試練の時。私たち個人も、資産運用のリスク管理が重要です!」

📣

記事

日銀 政策金利 急ピッチな利上げで最大2兆円規模の赤字の試算 2025年1月15日 6時36分

📅12月18・19日開催!日銀の年内最後の政策決定会合を前に注目すべきポイント

2024年12月18・19日、日銀は今年最後の金融政策決定会合を開催します。その前哨戦とも言える11月27日、日銀は2024年度上半期(9月期)財務諸表を公表しました。ここから見えてきた、日銀の抱える問題とは?わかりやすく解説していきます💡

📉経常利益は大幅減少、でも問題は“巨額バランスシート”

- 経常収益:前年比▲17.1%の2兆8,521億円

- 経常費用:前年比+308.3%の1兆596億円

- 経常利益:前年比▲43.7%の1兆7,925億円

📌 最大の問題は「バランスシートの巨大化(約753兆円)」です。

2013年の量的・質的緩和以降、日銀は長期国債を大量購入し、マネタリーベースを供給してきました。しかし、そのお金は貸出に回らず、市中銀行が日銀当座預金に超過準備として積み上げた状態です。

💰ETFの配当金が収益を下支え

- ETFの受取配当:1兆2,641億円(経常収益の44.3%)

- 国債の利息収入:9,636億円

📌 収益の柱は、ETFと国債の利息。

円安が一服したことで、外国為替損益は5,197億円のマイナスとなり、前年よりも1兆6,591億円の減益要因になりました。

📈ETFの含み益は33兆円以上!ただし売却できない

- ETF簿価:37兆1,861億円 → 時価:70兆2,573億円

- 評価益:33兆711億円

📌 評価益は大きいものの、**実際には売れないため「見かけ上の利益」**です。

一方で、長期国債の評価損は13兆6,604億円まで拡大しています。

🏦長期国債は償却原価方式で評価、売却で損失確定のリスクも

日銀は国債を満期まで保有する前提で会計処理しているため、評価損は実現されない仕組みですが、出口戦略(量的縮小)では障害になり得ます。

📊インフレ率は1.6%へ上昇中、日銀目標の2%に接近

- 市場の期待インフレ率:1.6%

- 目標のコアCPI:2%

📌 コメや輸入物価の上昇により、非基調的なインフレ圧力が根強い状況です。

🏦国債買い入れの結果、超過準備が積み上がった

黒田元総裁の下で行われた緩和政策により、国債購入=マネタリーベースの供給が進みましたが、市中銀行の貸出には繋がらず、超過準備が日銀口座に蓄積されました。

💸信用乗数が急低下!マネーが回らない現象

理論的にはマネタリーベースが増えれば貸出が増えるはずですが、実際は信用乗数が大幅低下し、与信が伸びないという逆の現象が起きています。

🧾資産と負債が釣り合う構造の中、金利引き上げは大きな負担に

- 超過準備:500兆円超

- 金利が1%上昇すると利払い5兆円増!

📌 **付利金利を上げることで政策金利を引き上げようとしても、日銀の負担が爆増します。**これは金融政策の大きな制約要因です。

⚠️利上げが“逆鞘”に…赤字転落の可能性も

- 長期国債の運用利回り:0.326%

- 現在の付利金利:0.25% → 今後さらに上昇の可能性あり

📌 政策金利が0.5%を超えると、ETF配当などを加味しても日銀は赤字になる恐れあり。

さらなる利上げで、日銀が債務超過になるシナリオも現実的になってきます。

📌まとめ:日銀の利上げは“ゆっくり慎重に”しかできない

- 日銀のバランスシートは巨大化しすぎて、簡単には変えられない(too big to change)

- 利上げを行えば、付利金利も同時に引き上げが必要=収益圧迫

- 結果として、利上げペースは極めて緩やかになると予想されます

📘日銀の金融政策は、ただの「金利調整」ではなく、構造的な制約の中での舵取りとなっています。今後の政策決定会合の一つ一つが、非常に重みのある局面となってきそうです。